El presidente de la Confederación Argentina de la Mediana Empresa (CAME), Alfredo González, junto con el secretario general, Ricardo Diab, y el coordinador de la Comisión de Asuntos Tributarios de la entidad, Vicente Lourenzo, le presentaron al equipo del ministro de Economía de la Nación, Luis Caputo, las principales problemáticas que afectan a la economía real de todos los sectores de la producción pyme. A su vez, la comitiva de CAME acercó propuestas para alentar el consumo y reducir los costos productivos, tanto en materia laboral como fiscal.

Ante el secretario de Economía del Conocimiento de la Nación, Marcos Ayerra, y el jefe de Gabinete del Ministerio, Miguel Schmukler, González planteó que “las pymes buscamos alivio de la carga tributaria y de los costos laborales no salariales, acceso al mercado de cambios, un apuntalamiento del mercado interno, transparencia en las comisiones de las tarjetas de crédito y débito y un nuevo acuerdo fiscal”.

Por su parte, Ayerra resaltó que en los próximos días el Gobierno nacional anunciará acciones en el sentido de lo propuesto por CAME. “Además, habrá novedades de índole financiero dirigidas específicamente a las pequeñas y medianas empresas de toda la Argentina”, agregó.

El documento completo, es el siguiente:

1- ALIVIO DE LA CARGA TRIBUTARIA Y DE LOS COSTOS LABORALES NO SALARIALES Y ACCESO AL MERCADO DE CAMBIOS Incremento y extensión del pago del impuesto a los débitos y créditos bancarios a cuenta de contribuciones patronales Se propone extender el beneficio previsto en el Decreto 394/23 a todas la MiPyMEs hasta tramo I (hoy rige únicamente para microempresas) y, a su vez, duplicar los porcentajes de pago a cuenta previstos en la norma. Con esta modificación, todas las MiPyMEs hasta tramo I podrían computar hasta el 60% de los montos efectivamente ingresados en concepto de Impuesto sobre los créditos y débitos en cuentas bancarias como pago a cuenta de hasta el 30% de las contribuciones patronales.

Certificado de exclusión de retención y/o percepción del IVA Se propone modificar el régimen de exclusión del Regímenes de retención, percepción y/o de pagos a cuenta de IVA de modo tal de extender la posibilidad de solicitar el certificado de exclusión a todas las empresas calificadas como MiPyMEs hasta tramo I en los mismos términos hoy previstos únicamente para las microempresas.

Régimen de facilidades de pago para la regularización de deudas ante la AFIP La RG 5482/24 extendió hasta el hasta 31/7/2024 la suspensión del inicio de los juicios de ejecución fiscal y la traba de medidas cautelares. A los fines de potenciar el impacto de la medida, se propone complementarla con la implementación de un nuevo régimen de facilidades de pago para pequeños contribuyentes y MiPyMEs hasta tramo I que permita la regularización de deudas derivadas de obligaciones impositivas, aduaneras y de recursos de la seguridad social con vencimiento anterior al 30 de abril de 2024, previendo para la f inanciación una tasa inferior a la vigente para el régimen permanente.

Plan de pagos Alivio fiscal para el sostenimiento económico. RG AFIP 5101/2021. Tasa BADLAR aplicable. Se propone modificar lo dispuesto por la RG AFIP 5101/2021 en lo referido a la tasa BADLAR aplicable, de modo tal que se demore la actualización prevista a partir de marzo 2024 y se extienda el plazo de aplicación de la tasa hoy vigente, correspondiente al mes de abril de 2023. La actualización de la tasa de conformidad con lo que prevé actualmente la norma representa un incremento de más del 40 % en el valor de la cuota que será difícil de afrontar por una gran cantidad de MiPyMEs, generando un incremento de la mora y la posterior caducidad del plan respectivo.

Exención del componente impositivo de las tarifas de servicios públicos A los efectos de morigerar el impacto en los costos de la suba de tarifas, se propone eximir a las MiPyMEs hasta tramo I del pago del componente impositivo contenido en las mismas.

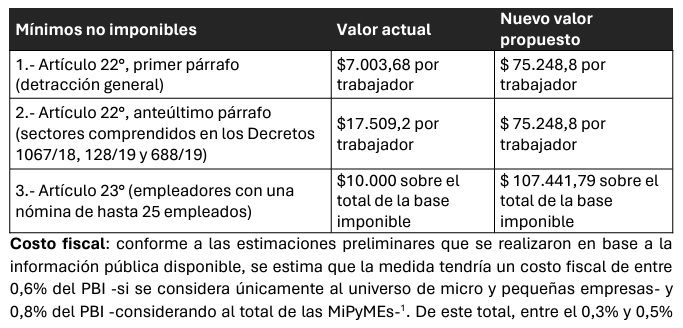

Actualización de los mínimos no imponibles (MNI) para el pago de contribuciones laborales Se propone presentar un proyecto de ley con el fin de actualizar los MNI para el pago de contribuciones patronales previstos en los artículos 22° y 23° de la Ley 27.541 para las MiPyMEs hasta tramo I tomando en cuenta la evolución del índice de salarios del sector privado registrado elaborado por el INDEC desde la publicación de dicha norma (diciembre de 2019) a la actualidad. Asimismo, sería deseable reintroducir en la norma un mecanismo para su actualización con periodicidad semestral en base al mismo indicador. Dado que según el INDEC dicho indicador registró entre diciembre de 2019 y diciembre de 2023 (último dato disponible) un alza del 974,4%, los MNI previstos en la norma, conforme a la propuesta, serían los siguientes:

Cuenta única tributaria A los fines de simplificar los costos económicos y administrativos de la tributación, se propone hacer efectiva una cuenta única tributarias para las MiPyMEs hasta tramo I que, en el ámbito de la AFIP, les permita consolidar y compensar los saldos deudores y acreedores que mantienen ante la dicha Administración en concepto de impuestos, contribuciones y bonos fiscales. Con respecto a este último concepto, sería deseable que puedan considerarse en este marco todos los beneficios previstos en diversas normativas susceptibles de ser ingresados como pago a cuenta de impuestos o contribuciones específicos, dado que los mismos pierden impacto en la medida en la que no siempre pueden imputarse en su totalidad.

Acceso al mercado de cambios para el pago de importaciones Se propone solicitar la modificación de lo dispuesto por la COM A 7917 del BCRA en materia de acceso al mercado de cambios para el pago de importaciones de bienes, de forma tal que en el caso de las empresas MiPyMEs hasta tramo I las entidades otorguen acceso al mercado de cambios para el pago de nuevas importaciones de bienes con registro de ingreso aduanero a partir del 13/12/23 en dos veces: un 50% al momento de su registro de ingreso aduanero y el 50% restante a los 30 días corridos del mismo.

2.- APUNTALAMIENTO DEL CONSUMO INTERNO Programa Compre en PyMEs El programa propone beneficiar a un segmento del universo de consumidores (a modo de ejemplo podría pensarse en beneficiarios de programas sociales, jubilados y pensionados con ingresos de hasta seis haberes mínimos, monotributistas y asalariados que perciban hasta 6 salarios mínimos, vitales y móviles) con la devolución del IVA correspondiente a la compra de bienes con medios de pago electrónico en comercios calificados como MiPyME hasta tramo I, con un tope mensual de devoluciones ajustable por inflación equivalentes al valor del IVA contenido en la canasta básica alimentaria.

Costo fiscal: conforme a las estimaciones de la Oficina de Presupuesto del Congreso (OPC), el costo fiscal directo de la medida equivale al 1% del PBI2. De todos modos, cabe mencionar que dichas estimaciones no contemplan los potenciales impactos de segunda vuelta de la medida (es decir, que las devoluciones realizadas constituyen recursos que se destinarán a realizar otros gastos por lo que el Estado percibirá ingresos tributarios), como así tampoco los ingresos fiscales adicionales derivados de una mayor formalización de las ventas realizadas por las MiPyMEs hasta tramo I que participen del Programa.

Línea de Créditos para Impulsar el Consumo (LCIC) A los fines de complementar el Programa Cuota Simple, se propone la implementación de una línea de crédito que permita a las MiPyMEs ofrecer a sus clientes condiciones de financiación que complementen a las previstas en el programa Cuota Simple. Sobre la base de la experiencia de la Línea de Financiamiento para la Inversión Productiva (LFIP) del BCRA, que instruye a los bancos a destinar una proporción de los saldos de los depósitos del sector privado no financiero al otorgamiento de créditos a MiPyMEs para inversión productiva y capital de trabajo, se prevé que la LCIC contemple que los bancos destinen una proporción de los encajes correspondientes a los saldos de los depósitos no remunerados que mantienen al otorgamiento de créditos a MiPyMEs comerciales. Estos tendrían como destino ofrecer condiciones de financiación en sus ventas con todos los medios de pago electrónicos, previendo acuerdos específicos en relación con las condiciones financieras en función del rubro de actividad, el tamaño y/o la localización de los comercios.

Costo fiscal: la medida no tiene impacto fiscal, toda vez que se trata de la liberación de encajes que mantienen las entidades con la autoridad monetaria. Actualización escalas monotributo Se propone actualizar los montos de facturación de todas las categorías del régimen para que sean compatibles con los reales precios de la economía, evitando de esta forma el pase a la condición de responsable inscripto y una menor evasión.

3.- TRANSPARENCIA EN LAS COMISIONES Se propone transparentar las comisiones que hoy está obligado a soportar el comerciante, utilizando distintas plataformas para poder realizar y/o cobrar sus ventas (mercado libre/pago, modo, etc.). Al transparentar podríamos plantear acuerdos CAME/plataforma que tiendan a la reducción de dichos costos, que en la actualidad son mayores a los de las propias tarjetas de crédito / débito.

4.- NUEVO ACUERDO FISCAL Otro punto es que a través de la cartera de Economía y del Interior se propone un nuevo acuerdo fiscal que tienda a reducir/eliminar los regímenes de retención y percepción del Impuesto a los ingresos brutos que genera saldos a favor de imposible recupero por ser extraña jurisdicción.