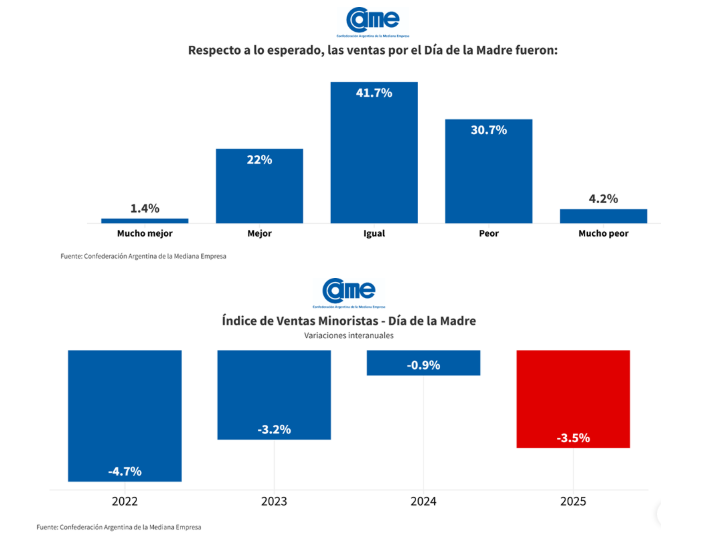

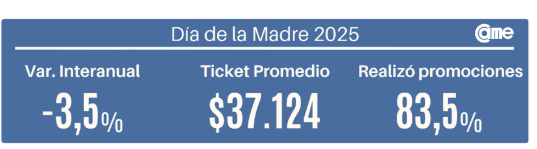

El consumo minorista pyme por el Día de la Madre 2025 no logró despegar, a pesar de las amplias promociones y descuentos. Según un informe de la Confederación Argentina de la Mediana Empresa (CAME), las ventas minoristas registraron una caída interanual del 3,5% a precios constantes, evidenciando el continuo deterioro del poder adquisitivo de las familias argentinas.

El ingreso real sigue castigado

La CAME subrayó que esta caída marca el cuarto descenso consecutivo en la celebración de esta fecha, reflejando el impacto directo del contexto económico. Si bien el ticket promedio nominal se incrementó a $37.124 (un 9,8% más que en 2024), al ajustarlo por la inflación, el dinero real que las familias destinaron a los regalos fue un 16,7% inferior al del año anterior.

La entidad empresaria explicó que, si bien el 83,5% de los comercios aplicó descuentos, promociones y cuotas sin interés, estas estrategias solo sirvieron para "mantener algo de movimiento", pero fueron insuficientes para revertir la tendencia contractiva del consumo efectivo.

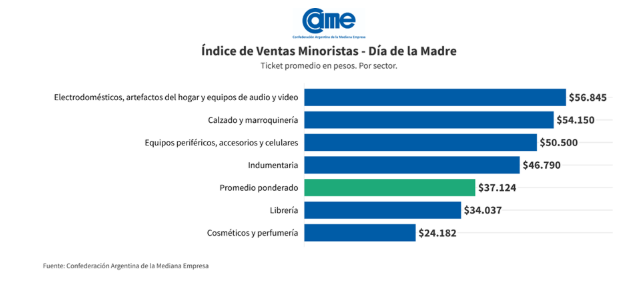

La mayor retracción se dio en el rubro Librería, que se contrajo un 6,3%. Otros sectores clave como Indumentaria (-3,3%) y Cosméticos y perfumería (-5,6%) no lograron modificar la tendencia de consumo moderado.

El sector de Electrodomésticos fue el único que registró un desempeño positivo (+0,6%), lo que podría atribuirse a la posibilidad de financiar productos de mayor valor, una estrategia que fue fundamental para motorizar esas ventas.

En resumen, la jornada del Día de la Madre, si bien aportó un alivio en las ventas puntuales, no logró modificar la tendencia de un consumo general "contenido" y golpeado por la continua restricción en el ingreso real de los hogares.

Por sector

Calzado y marroquinería:

El rubro Calzado y marroquinería presentó una caída interanual de facturación del 1,9%, una de las menores bajas del conjunto, mostrando cierta estabilidad dentro de un contexto general de retracción del consumo. Aunque la fecha logró generar algo de movimiento, el impacto fue mayormente moderado, sin alterar el desempeño general del mes. En términos reales, el gasto se mantuvo levemente por debajo del año pasado, en línea con lo esperado por los comerciantes, que describen un escenario de demanda contenida y un consumidor muy enfocado en precios.

Desde el plano cualitativo, predominó el uso de descuentos en efectivo y financiación con tarjetas, mecanismos que permitieron sostener el nivel de ventas a costa de la rentabilidad. Varios locales señalaron que las promociones bancarias atrajeron clientes, pero redujeron los márgenes al punto de operar “casi a costo”.

También se observaron estrategias puntuales como descuentos por cantidad u obsequios menores, aunque la mayoría de los comerciantes coincidió en que “no hay plata” y que el público busca ofertas antes que novedades. En síntesis, el sector logró evitar una caída más profunda, pero el leve descenso real confirma que el Día de la Madre funcionó como un alivio temporal más que como un impulso sostenido.

Cosméticos y perfumería

El rubro Cosméticos y perfumería registró una caída interanual real del 5,6%, consolidando una tendencia descendente que ya se había observado el año pasado. En 2024, las ventas se vieron afectadas por condiciones climáticas adversas –lluvias y tormentas en el AMBA durante el fin de semana del Día de la Madre–, mientras que en 2025 el panorama fue más favorable: el clima acompañó y permitió una mejor afluencia a los centros comerciales a cielo abierto, especialmente durante el sábado 18, que compensó parcialmente la baja actividad previa. Aun así, el desempeño general del sector se mantuvo por debajo del nivel de 2024 en términos reales.

Los comercios del rubro desplegaron una amplia variedad de promociones, tanto con descuentos directos como a través de planes de financiación bancaria a plazos más largos que lo habitual. Sin embargo, estas estrategias implicaron un alto costo financiero, que impactó sobre la rentabilidad de las perfumerías. Se destacó también que el público tuvo acceso a una amplia gama de precios y productos, lo que permitió sostener cierta rotación, aunque con márgenes ajustados. En síntesis, pese a un mejor contexto climático y a la fuerte presencia de ofertas, el sector no logró traducir ese escenario en un crecimiento sostenido de ventas reales.

Electrodomésticos, artefactos de hogar y equipos de audio y video

El rubro Electrodomésticos, artefactos del hogar y equipos de audio y video registró en 2025 una suba interanual real del 0,6%, convirtiéndose en el único sector con desempeño positivo frente al año anterior. La mejora estuvo impulsada por una buena disponibilidad de productos, estrategias de precios más competitivas y, en algunos casos, por el adelanto del pago del bono provincial, que fortaleció las expectativas de compra en varios puntos del país. Aun así, los comerciantes coincidieron en que, si bien la fecha fue “fuerte” y aportó volumen, los niveles de rentabilidad continuaron siendo bajos. La incidencia del Día de la Madre en las ventas mensuales fue en general moderada, con menciones aisladas a repuntes más marcados en locales que lograron capitalizar la demanda con ofertas atractivas.

El sector mostró una alta dependencia de la financiación con tarjetas, con plazos más extensos que en años previos. Las promociones bancarias resultaron clave para sostener el movimiento, aunque muchos comercios señalaron que los costos financieros de estas operaciones reducen significativamente los márgenes de ganancia. Algunos locales destacaron haber preferido ofrecer descuentos en efectivo o promociones puntuales en productos seleccionados antes que asumir los intereses de la financiación. Se reiteró la desventaja de los comercios chicos frente a grandes cadenas, que acceden a acuerdos más amplios con entidades bancarias.

Equipos periféricos, accesorios y celulares

El rubro Equipos periféricos, accesorios y celulares registró en 2025 una caída interanual del 3,2%, lo que representa una desaceleración respecto del descenso de 2024, cuando las ventas habían retrocedido 15,6%. En ese sentido, el desempeño de este año fue más equilibrado: si bien continuó en terreno negativo, logró moderar la baja y mostró cierta estabilidad en la demanda. La fecha tuvo un impacto moderado sobre el total del mes, con ventas que se concentraron en los días previos y sin cambios estructurales en la tendencia general del rubro.

Los comercios reportaron mayor movimiento en artículos de bajo valor, como auriculares, cargadores y fundas, en detrimento de equipos de mayor precio. Predominaron las promociones con tarjetas y descuentos al contado, aunque varios locales limitaron los plazos de financiación por los altos costos financieros. Si bien algunos lograron “romper la inercia negativa” del mes previo, la mayoría coincidió en que el volumen no compensó la pérdida de rentabilidad. En síntesis, el rubro mostró una mejora relativa frente al año anterior, pero sin alcanzar un crecimiento real sostenido.

Indumentaria

El rubro Indumentaria registró una caída interanual real del 3,3%, ubicándose levemente por debajo del promedio general del comercio minorista. La fecha logró aportar algo de movimiento, pero sin modificar la tendencia contractiva que atraviesa el sector. La mayoría de los comercios calificó el impacto del Día de la Madre como moderado, destacando que las ventas fueron “aceptables” en volumen, aunque insuficientes para revertir la debilidad acumulada en los meses previos. En términos reales, la facturación se mantuvo por debajo de 2024, confirmando que la recuperación del consumo sigue siendo leve incluso en fechas tradicionales de alta rotación.

Desde el plano cualitativo, predominaron las promociones con tarjetas y descuentos en efectivo, junto con estrategias adicionales como ruletas de descuentos, sorteos y reintegros bancarios. Sin embargo, los comerciantes enfatizaron que el dinamismo de la fecha se sostuvo a costa de los márgenes. Es decir que las ventas sirven para mover stock, pero no dejan rentabilidad. Varias respuestas coinciden en que la demanda estuvo impulsada por compras atrasadas y búsqueda de precios, con consumidores que priorizaron cuotas sin interés y ofertas puntuales. El sector logró romper la inercia negativa de septiembre, pero las operaciones se concentraron en productos de menor valor, limitando el resultado final.

Librería

El desempeño del rubro Librería fue el más débil entre los seis sectores relevados, con una caída real del 6,3% interanual. La fecha tuvo un impacto acotado, ya que el público optó por regalos de bajo valor y postergó consumos más altos. En buena parte del país las ventas se movieron recién sobre el fin de semana y estuvieron sostenidas por la combinación de reintegros bancarios, ferias locales y promociones puntuales, aunque sin capacidad de revertir la tendencia.

Los comerciantes coinciden en que el adelanto de bonos provinciales y otros beneficios similares ayudaron a darle algo de aire al movimiento, pero no alcanzó para compensar la merma general. Las operaciones se concentraron en agendas y productos de papelería económica, con escasa salida de artículos de mayor valor.

En la mayoría de los casos, las promociones absorbieron el margen de rentabilidad, lo que deja un balance de ventas discretas y ganancias reducidas, en un contexto donde el consumidor busca precios accesibles y limita su gasto incluso en fechas tradicionales.